Почему инфляция снова всех волнует

Последние годы идею «деньги на депозите — это безопасно» основательно потрепало. В мире после пандемии, энергетических шоков и геополитики инфляция дергается как кардиограмма: в 2021–2023 годах многие страны видели 8–10 % годовых и выше, хотя еще недавно центробанки мечтали держаться у цели 2 %. Даже если к 2026‑му официальные показатели стабилизировались, привычка к «спокойным» 3–4 % ушла. Это меняет правила игры для личных финансов: важно не просто копить, а понимать, как сохранить покупательную способность денег, когда цены на услуги, продукты и жилье ползут вверх быстрее, чем процент по вкладу.

Классическая ошибка — мерить всё только в номинале: «я же получаю 7 % годовых, значит, богатеею». На практике нужно сравнивать доходность с инфляцией и налогами. Если инфляция 8 %, вклад до налога дает 7 %, а налог на процентный доход еще съедает часть, вы в минусе в реальном выражении. Поэтому разговор про личные финансы в 2026 году — это в первую очередь разговор про то, как сохранить сбережения от инфляции, а уже потом про «максимальную доходность».

Что такое реальная доходность и почему она решает всё

Номинал против реальности на простом примере

Представим, вы кладете 1 000 000 ₽ на депозит под 9 % годовых. Через год на счете — 1 090 000 ₽. Звучит приятно, пока не смотрим на цены. Если за этот же год потребительская корзина подорожала на 10 %, то ее стоимость выросла условно с 1 000 000 ₽ до 1 100 000 ₽. То есть в начале года на миллион можно было купить «корзину» полностью, а в конце — уже нет. Реальная покупательная способность снизилась примерно на 1 %. Формула тут простая: реальная доходность ≈ номинальная ставка – инфляция (упрощенно, без сложных процентов и налогов).

Если накрутить сюда еще налоги, получится менее радужная картина. Допустим, эффективная ставка после налогов — 7,5 %. При инфляции в 10 % реальная доходность ≈ –2,5 %. Это и есть скрытый налог инфляции: вы честно откладываете, банк честно платит проценты, но итоговая стоимость денег уменьшается. Осознав это, многие и начинают искать лучшие способы защитить деньги от обесценивания — от депозитов с плавающей ставкой до инвестиций в реальные активы и индексные фонды.

Технический блок: как быстро прикинуть реальную доходность

Если нужны прикидки «на салфетке», используйте приближение:

реальная доходность ≈ (1 + r) / (1 + i) – 1,

где r — номинальная ставка (в долях единицы), i — инфляция.

Например, вклад 10 % (0,10) при инфляции 7 % (0,07):

(1,10 / 1,07) – 1 ≈ 0,028, то есть реальная доходность ~2,8 % годовых.

Если хотите учесть налог на проценты, сначала уменьшайте r на налог:

r_чистая = r × (1 – ставка_налога).

Только после этого подставляйте в формулу. Такой подход помогает сравнивать между собой разные инструменты, а не смотреть только на красивую «верхнюю» цифру в рекламе.

Современные тренды: финансы становятся «цифровыми по умолчанию»

Онлайн‑банки, финтех и микродоля в инвестициях

Сейчас, к середине 2020‑х, первые инвестиции у многих начинаются не в отделении банка, а в приложении: брокер встроен прямо в мобильный банк, сделки по облигациям похожи на перевод денег между картами, а слово «индексный фонд» перестало быть экзотикой. Финтех‑сервисы дают возможность инвестировать в крупные компании и фонды буквально с сумм в несколько сотен рублей. Это меняет порог входа: чтобы думать, во что инвестировать деньги при высокой инфляции, вам больше не нужен «круглая сумма» — достаточно регулярных малых взносов и дисциплины.

Эта же цифровизация несет и риск: простота операций подталкивает к азарту. Люди путают инвестирование со спекуляцией, покупают хайповые активы «потому что растет» и не считают риски. При этом регулярные взносы в диверсифицированные фонды, реальные активы и защитные инструменты остаются скучными, но рабочими. Задача — научиться использовать удобство технологий без превращения личных финансов в казино, где инфляция всего лишь один из рисков, а основной враг — собственные импульсивные решения.

Технический блок: автоматизация как защита от хаоса

Цифровая среда позволяет выстроить «финансовый автопилот»:

— Автоперевод части зарплаты на накопительный счет или брокерский счет в день зачисления.

— Настройка регулярной покупки паев индексных фондов (раз в месяц).

— Уведомления о превышении заданной доли кэша или рисковых активов в портфеле.

По сути вы один раз формулируете стратегию, а дальше система поддерживает ее автоматически. Это снижает влияние эмоций, особенно в периоды волатильности, когда заголовки пугают, а рынок скачет. Автопилот — не панацея, но хороший инструмент дисциплины: он освобождает голову и помогает не сливать долгосрочный план ради сиюминутных импульсов.

Краткосрочный горизонт: кэш, депозиты, «подушка безопасности»

Как жить с деньгами, которые нужны в ближайшие 1–3 года

Деньги на ремонт, первый взнос по ипотеке, крупную операцию или учебу детей — это не тот капитал, с которым имеет смысл рисковать ради лишних процентов. Для таких целей главный критерий — сохранность номинала и ликвидность, а уже на втором месте — доходность. В условиях инфляции это неприятный компромисс: вы сознательно соглашаетесь, что часть капитала чуть‑чуть «проедается», но зато у вас есть гарантированный доступ к средствам в нужный момент. В 2020‑е годы банки активно развивают линейку краткосрочных вкладов и накопительных счетов с плавающей ставкой, привязанной к ключевой. Это помогает удерживать доходность ближе к уровню инфляции без жесткой привязки к одному проценту на годы вперед.

Если вы хотите минимизировать потери, имеет смысл часть подушки держать в инструментах, чья доходность в среднем перекрывает инфляцию, но с невысокой волатильностью: краткосрочные облигации, фонды денежного рынка, облигации с переменным купоном. Они колеблются в цене, но не так резко, как акции. Баланс простой: полгода–год расходов — в максимально надежных и ликвидных инструментах, остальное — в более доходных, но все еще консервативных вариантах, которые по статистике лучше защищают от инфляции на горизонте нескольких лет.

Технический блок: как оценить размер подушки

Базовое правило: 3–6 месячных расходов для одинокого человека с устойчивой работой, 6–12 месяцев — для семьи, фрилансеров и предпринимателей. В расчет берите не весь текущий уровень трат, а «антикризисный» бюджет: еда, жилье, базовая медицина, транспорт, связь, минимальные обязательства по кредитам.

Шаги:

1. Сложите ежемесячные обязательные расходы.

2. Умножьте на нужное число месяцев.

3. Добавьте 10–20 % сверху как запас на инфляцию и курсовые колебания.

Полученную сумму разумно распределить: часть на счете «до востребования» для экстренных ситуаций, часть на краткосрочных вкладах/облигациях для защиты от обесценивания.

Долгосрочные цели: инвестиции против инфляции

Во что инвестировать деньги при высокой инфляции

На горизонте 10–20 лет инфляция превращается в снежный ком: при средней ставке 5 % в год за 15 лет цены в среднем удвоятся. То, что сегодня стоит 1 000 000 ₽, к пенсии может стоить условные 2 000 000 ₽ или больше. Поэтому, если цель — образование детей, финансовая независимость или ранняя пенсия, нужны активы с потенциалом доходности, стабильно обгоняющей инфляцию. Исторически выше нее на длинной дистанции идут акции и фонды акций, недвижимость, а также часть альтернативных активов (вроде сырьевых и инфраструктурных проектов), если их подбирать грамотно и не концентрировать все в одном сегменте.

Современный розничный инвестор чаще всего решает задачу через пассивные стратегии: регулярные вложения в широкие индексные фонды (по странам, отраслям, типам активов), которые отражают общий рост экономики и корпоративных прибылей. Не обязательно угадывать «следующую звезду»; важнее обеспечить диверсификацию и выдерживать план, не сливая позиции на каждой просадке рынка. Здесь и раскрывается вопрос, куда выгодно вкладывать деньги в условиях инфляции: в инструменты, где рост реальной стоимости компаний и активов компенсирует падение покупательной способности валюты.

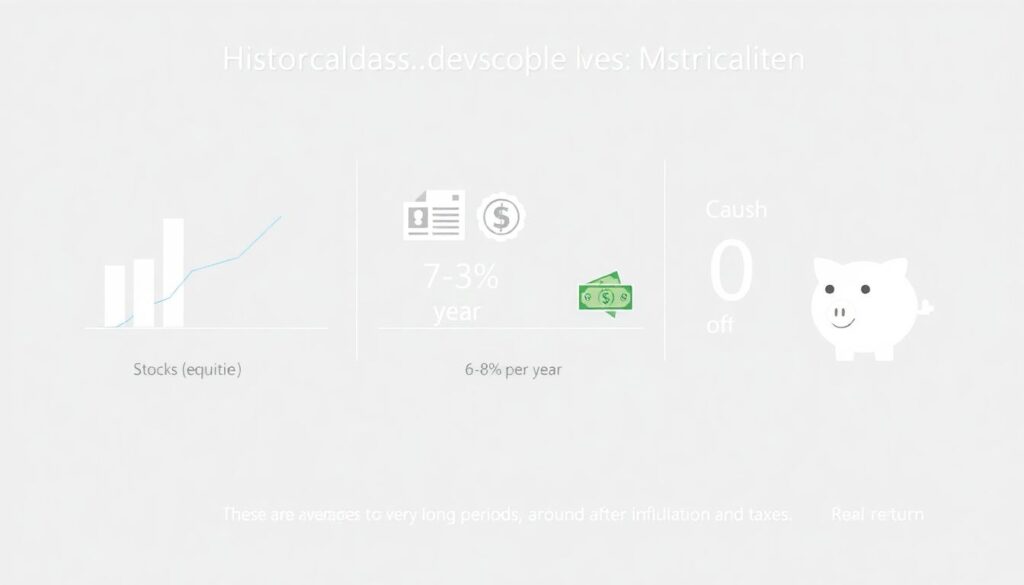

Технический блок: ориентировочные ожидания доходности

Исторические данные по развитым рынкам (за многие десятилетия) показывают:

— акции в среднем давали 6–8 % реальной доходности в год,

— облигации — 1–3 % реальной доходности,

— кэш/депозиты — около нуля после учета инфляции и налогов.

Важно понимать, что это усреднение по очень длинным периодам; отдельные десятилетия могут сильно отличаться, а отдельные страны — тем более. В реальной жизни разумно планировать консервативнее: считать, что портфель из акций и облигаций может приносить, скажем, 2–4 % реальной доходности годовых, а дальше строить финплан на основе таких скромных сценариев. Это защитит от завышенных ожиданий и паники, если цифры окажутся скромнее рекламных обещаний.

Реальные кейсы: как люди адаптируются к инфляции

Кейс 1. Семья с ипотекой и детскими расходами

Семья: двое взрослых, ребенок 5 лет, ипотека. До 2021 года стратегия была простой: крупный депозит «на будущее», минимальные инвестиции. Когда инфляция резко ускорилась, процент по вкладу перестал покрывать рост цен, а платеж по ипотеке стал болезненным. Семья пересмотрела структуру: часть депозита направили на досрочное погашение кредита (сократили срок и переплату), часть — в диверсифицированный портфель из облигаций и индексных фондов акций с ежемесячными пополнениями. Подушка безопасности при этом осталась в более консервативных инструментах.

Результат за несколько лет: кредитная нагрузка снизилась, риск процентных шоков уменьшился, а накопления распространились на разные классы активов. Семья стала больше следить за тем, как сохранить покупательную способность денег, а не за абсолютной суммой на депозите. Этот кейс показывает: иногда защита от инфляции — это не только про инвестиции, но и про оптимизацию долгов и расходов, особенно если ставка по кредиту значительно выше доходности от сбережений.

Кейс 2. Фрилансер с нерегулярным доходом

Фрилансер в IT, доход скачет от месяца к месяцу, прогнозировать трудно. Раньше весь свободный кэш хранился на карте «на всякий случай». В период ускорения инфляции это стало буквально «сжигать» деньги. Человек сформировал подушку в размере 9 месяцев умеренных расходов, при этом разделив ее на три части: мгновенный кэш на карте, высоколиквидный накопительный счет и портфель краткосрочных облигаций. Все, что сверх подушки, стало регулярно направляться в долгосрочные инвестиции через автоматические покупки фондов.

Такой подход позволил сгладить колебания дохода и снизить стресс от инфляции: да, часть подушки все равно теряет в реальной стоимости, но остальной капитал работает с прицелом на многолетний рост. Важный вывод из этого примера — гибкое распределение по срокам: краткосрочные деньги — максимально надежно, деньги «на будущее» — агрессивнее, но с продуманным уровнем риска.

Фиксированный доход, зарплата и индексирование

Как компенсировать инфляцию в доходах, а не только в активах

Инфляция бьет не только по накоплениям, но и по текущему уровню жизни. Если зарплата или гонорары растут медленнее, чем цены, вы реально беднеете, даже если официально доход «подняли». Поэтому один из недооцененных ответов на вопрос, как сохранить сбережения от инфляции, — это работа с карьерой и доходами: повышение квалификации, смена отрасли, переход на проекты в более сильных валютах, переговоры о регулярной индексации заработной платы.

В ряде компаний уже стало нормой прописывать в контрактах механизм ежегодной индексации на уровень инфляции или на определенный процент. Если у вас такого нет, имеет смысл поднимать тему с работодателем, опираясь на конкретные цифры: динамику официальной инфляции, рост рыночных зарплат по вашей позиции, стоимость жизни в регионе. Это не гарантирует моментального успеха, но постепенно формирует практику, в которой инфляция учитывается не только в тарифах поставщиков и аренде, но и в доходах сотрудников.

Технический блок: персональный «индекс инфляции»

Официальный индекс потребительских цен (ИПЦ) показывает среднюю температуру по больнице. Структура ваших расходов может отличаться кардинально. Если, например, половина бюджета — аренда жилья и частные медицинские услуги, ваша личная инфляция будет значительно выше, чем у человека, живущего в собственной квартире и пользующегося преимущественно госмедициной.

Полезная практика — раз в год составлять собственную «корзину»:

— Список крупных статей расходов (жилье, еда, транспорт, образование, медицина и т. д.).

— Фиксация трат по этим статьям за прошлый год и текущий.

— Расчет процента роста по каждой категории.

Так вы увидите персональный индекс инфляции и поймете, какие статьи надо особенно защищать (например, застраховать здоровье, заранее копить на учебу или переехать в менее дорогой район).

Инструменты защиты: от классики до цифровых активов

Классические защитные активы

В эпоху нестабильных цен многие вспоминают старую школу: золото, недвижимость, валюту. Эти инструменты действительно иногда помогают «переждать» периоды высокой инфляции и девальвации, но каждый из них имеет нюансы. Золото может годами стоять на месте, недвижимость связана с налогами, ремонтом и низкой ликвидностью, а валюты зависят от политики и внешних шоков. В современном мире грамотнее использовать их как часть диверсифицированного портфеля, а не как единственный ответ на вопрос, какие лучшие способы защитить деньги от обесценивания сегодня.

Вклады и облигации с защитой от инфляции также играют свою роль: они не гарантируют «обогащения», но могут фиксировать реальный уровень доходности, привязанный к инфляционным индексам или ключевой ставке. Их минус — комплексность: условия таких инструментов нужно читать особенно внимательно, чтобы понимать механизм расчета купона, частоту пересмотра и ограничения по досрочному выходу.

Цифровые и «новые» активы: осторожный подход

В 2020‑е годы набрали популярность криптовалюты, токены, краудфандинговые площадки и прочие цифровые инструменты. Их часто подают как защиту от «печатного станка» и инфляции фиатных валют. На практике волатильность таких активов обычно на порядки выше, чем у классических инструментов, а зависимость от регуляций и настроений рынка — крайне велика. Да, их можно использовать как спекулятивную или венчурную часть портфеля, но рассчитывать на них как на основной способ защиты покупательной способности — рискованно.

Если вы все же хотите включать такие активы, разумно ограничить долю до нескольких процентов портфеля, четко осознавая, что эти средства можно потерять без критического удара по жизненным целям. Для реальной же защиты от инфляции и достижения долгосрочных целей все так же лучше работают скучные, регулируемые и проверенные временем инструменты с понятной экономикой.

Стратегия вместо хаотичных решений

Инфляция не собирается исчезать: даже если официальные цифры снизятся, деньги будут постепенно терять стоимость — это базовая особенность текущей мировой денежной системы. Стратегия личных финансов в 2026 году строится вокруг нескольких осей: надежная подушка безопасности, разумное распределение по срокам, долгосрочные инвестиции в реальные активы, работа с доходами и сознательное использование технологий.

Самое важное — перестать воспринимать инфляцию как нечто внешнее и неконтролируемое. Да, вы не управляете ставкой центробанка, но можете управлять структурой капитала, уровнем рисков и тем, куда и как регулярно направляются свободные деньги. Осознанный, системный подход — лучший ответ на вопрос, как сохранить сбережения от инфляции и одновременно двигаться к своим целям, а не просто защищаться от роста цен.