Психология денег: почему эмоции сильнее калькулятора

Что такое «психология денег» простыми словами

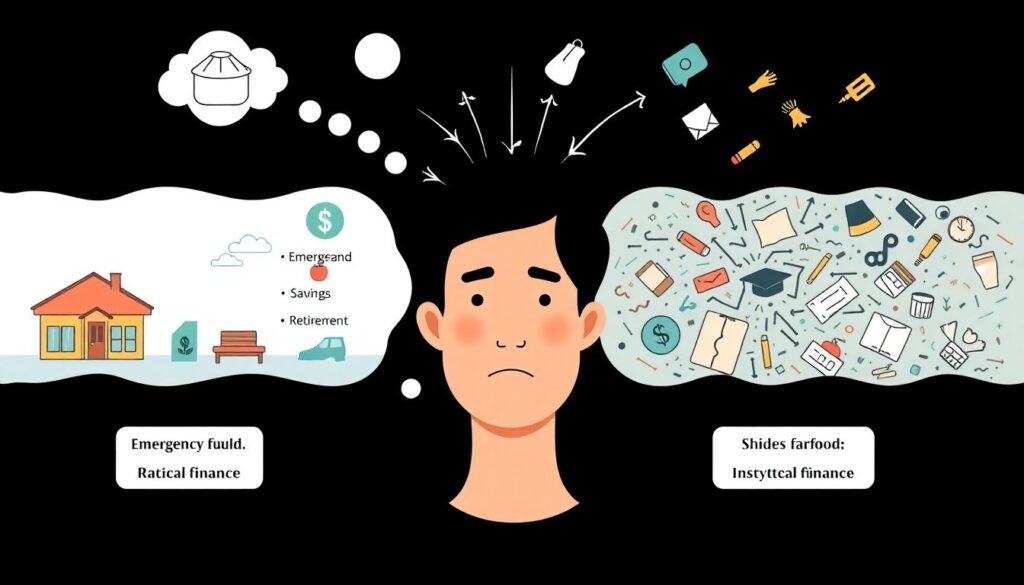

Психология денег — это не про курсы валют, а про то, как наши мысли, убеждения и эмоции влияют на каждое финансовое решение. Формально можно сказать так:

Психология денег — это совокупность установок, привычек, автоматических реакций и эмоциональных сценариев, которые определяют, как человек зарабатывает, тратит, копит и инвестирует.

Представьте себе внутреннюю систему:

— факты (доход, расходы, проценты по вкладам),

— логика (калькулятор, таблицы, расчёты в Excel),

— эмоции (страх, стыд, азарт, вина, тревога, гордость).

Технически это можно описать как диаграмму в тексте:

— Уровень 1: Событие — «Получил зарплату»

— Уровень 2: Мысль — «Надо отложить», «Я и так мало зарабатываю», «Живу один раз»

— Уровень 3: Эмоция — тревога, вина, радость, облегчение

— Уровень 4: Поведение — потратил всё, отложил часть, взял кредит, инвестировал

Большинство ошибок в деньгах случается не на уровне калькулятора, а на уровне мыслей и эмоций. Если вы когда-нибудь ловили себя на фразе «Я не знаю, куда всё разошлось» — это как раз про психологию, а не про математику.

Почему рациональные финансовые решения даются так тяжело

Рациональность против «быстрого мозга»

Нам кажется, что мы принимаем решения рационально: «Я взрослый человек, умею считать деньги». Но мозг работает иначе. Есть «быстрый» эмоциональный режим и «медленный» рациональный. Большая часть покупок и финансовых шагов происходит в быстром режиме: автоматически, по привычным шаблонам, под влиянием эмоций и внешних триггеров — скидок, акций, советов друзей.

Текстовая диаграмма процессов в голове при обычной покупке выглядит примерно так:

— Стимул: «-30% только сегодня»

— Автоматическая мысль: «Такую возможность нельзя упускать»

— Эмоция: лёгкий азарт, страх упустить выгоду

— Действие: покупка, даже если вещь не была нужна

Рациональная часть — расчёт бюджета, анализ, сравнение цен — включается уже после, чтобы оправдать решение. Поэтому финансовое планирование для начинающих редко проваливается из-за сложных формул, чаще всего — из‑за того, что никто не учит управлять эмоциями, которые сносят любые планы в моменте.

Определения ключевых «эмоциональных ошибок» с деньгами

Полезно разложить эмоциональные ловушки на понятные термины:

— Финансовая тревожность — состояние постоянного внутреннего напряжения, связанного с деньгами, даже если объективных проблем нет; проявляется в бессмысленной экономии или, наоборот, в отрицании проблем.

— Страх бедности — иррациональный ужас остаться без средств, который заставляет либо хвататься за любую подработку, либо залипать в бездействии и избегать тем денег.

— Импульсивные траты — покупки «на автомате», без анализа пользы и бюджета, часто как способ заглушить стресс или скуку.

— Отложенная жизнь — установка «вот заработаю больше / закрою все кредиты / выйду на пенсию — тогда начну жить», из‑за чего человек не позволяет себе здоровые радости сейчас и параллельно выгорает.

Каждое из этих состояний по‑своему бьёт по рациональным решениям: либо блокирует любые шаги (страх и тревога), либо подталкивает к спонтанным тратам (импульсивность и компенсация).

Денежные сценарии из детства: невидимый код в голове

Как формируются убеждения про деньги

Наши отношения с деньгами чаще всего не наши — мы их наследуем. В детстве мы слушаем фразы взрослых, видим, как они реагируют на счета, кредиты, премии, и это записывается как «нормально / опасно / стыдно».

Типичный «встроенный код» выглядит так:

— «Деньги даются тяжёлым трудом»

— «Честно много не заработаешь»

— «Настоящие люди не думают о деньгах»

— «Если есть деньги — их обязательно заберут / отнимут / отберёт государство»

Эти установки потом незаметно управляют решениями: человек может говорить, что хочет зарабатывать больше, но при этом интуитивно сливает возможности, потому что боится стать «жадным» или «не таким, как семья». Поэтому как научиться управлять личными финансами без изучения собственных убеждений — вопрос неполный: без психологической части техника буксует.

Кейс 1: «Всегда всё раздаю и остаюсь с нулём»

Марина, 32 года, хороший доход, но хронический минус: зарплата приходит — через пару недель денег снова нет. Никаких «понятных» сливов: нет дорогих кредитов, нет роскошных покупок, всё вроде по делу. Разбор расходов показал, что основная статья — «помощь другим»: займы подружкам, подарки, оплата чужих мероприятий, поддержка родственников.

На консультации вылезла детская история: мама часто говорила, что «добрые люди делятся последним, а богатые — бессердечные». Марина подсознательно боялась стать «плохой» и компенсировала это постоянной раздачей денег. Логика («надо копить») у неё была, но в момент, когда просили о помощи, включался страх быть эгоисткой — и рациональность отключалась.

Работали так:

— зафиксировали разрешение помогать, но в рамках процента от дохода;

— проговорили разницу между «поддержкой» и «спасением всех вокруг»;

— ввели правило: не даёт деньги сразу, а берёт паузу хотя бы в один день.

И только после изменения эмоциональной схемы стало возможным построить осмысленное финансовое планирование.

Эмоции и типичные финансовые ошибки

Когда страх блокирует рост и инвестиции

Одна из самых разрушительных эмоций — страх. Он проявляется по‑разному: кто‑то боится открывать выписку по карте, кто‑то — фондовый рынок, кто‑то — говорить с партнёром о деньгах. В итоге любые шаги, которые могли бы улучшить ситуацию, откладываются «на потом».

Для многих вопрос как избавиться от финансовых страхов и начать инвестировать упирается не в выбор брокера или стратегии, а в работу с установками: «рынок — это казино», «инвесторы всё равно проиграют», «я слишком глуп для этого». Внутренний диалог примерно такой:

— Хочу: «Надо бы начать откладывать и инвестировать»

— Страх: «А если всё потеряю?»

— Оправдание: «Сейчас и так мало, начну, когда буду зарабатывать больше»

Рациональное решение в этой схеме даже не успевает сформироваться: эмоция выигрывает на старте, а логика придумывает правдоподобное объяснение бездействию. Здесь часто помогает пошаговый подход: не «сразу большие инвестиции», а микродействия — 1–2 % дохода, открытие счёта, изучение базовой теории.

Кейс 2: «Боюсь инвестировать, держу всё в наличке»

Андрей, 38 лет, ИТ-специалист, стабильный доход выше среднего. Все сбережения — в наличке и на дебетовой карте. Инфляцию понимает, статьи читает, но любое слово «инвестиции» вызывает напряжение. На первой сессии говорит: «Я не для этого, у меня гуманитарный мозг».

Разбор показал семейную историю: у отца в 90‑е «сгорели» вклады, эту историю в семье рассказывали как трагедию с выводом «никогда не верь банкам и рынку». Мозг Андрея усвоил: риск = опасность, любые инструменты, кроме налички, приравнены к угрозе.

Пошли технически:

— сначала отделили опыт 90‑х от текущей финансовой системы;

— разобрали базовые инструменты, где риск минимален (ОФЗ, консервативные фонды);

— ввели «тестовую сумму», которую не жалко потерять, как учебный материал.

Через пару месяцев Андрей не стал агрессивным инвестором, но перестал держать 100 % денег в кэше. Решение стало возможным, когда снизился эмоциональный заряд и страх перестал быть тотальным.

Как эмоции подменяют финансовые цели

Настоящие цели vs. эмоциональные импульсы

Рациональные финансовые цели выглядят просто: подушка безопасности, крупные покупки, пенсия, образование детей. Но в реальности их регулярно смывает эмоциональный фон: стресс, усталость, желание немедленного удовольствия.

В голове происходит примерно такая «диаграмма конфликтов»:

— Цель: накопить на подушку безопасности

— Эмоция: усталость после тяжёлой недели

— Импульс: «Хочу хоть немного порадоваться»

— Действие: спонтанный шопинг, лишний отпуск в кредит

Отсюда ощущение: «Я знаю, как надо, но почему-то делаю иначе». Важно признать: знание без управления эмоциональными состояниями — половина системы. Поэтому полезно не только прописывать цели, но и отслеживать, какие эмоции чаще всего сбивают вас с курса: скука, тревога, стыд, одиночество.

Кейс 3: «Работаю много, трачу, чтобы забыться»

Ирина, 29 лет, руководитель отдела, высокий уровень выгорания. Почти каждую пятницу — покупки: косметика, одежда, доставка еды, спонтанные походы в кафе. На вопрос «зачем всё это?» отвечает честно: «Это единственное время, когда мне кажется, что я живу для себя».

Параллельно у Ирины нет подушки безопасности, есть кредитка, которую она периодически закрывает премиями. Формально она понимает, что так нельзя, смотрела даже курсы по финансовой грамотности для взрослых, но знание не переходит в действие.

Когда начали разбирать эмоции, стало ясно: покупки — это анестезия от хронического стресса и ощущения, что жизнь состоит только из работы. Пока стресс не был признан и частично снижен (перераспределение задач, отдых, хобби), любые попытки «просто урезать траты» заканчивались срывами. Финансовые ошибки в данном случае — побочный эффект эмоционального выгорания, а не «отсутствия силы воли».

Инструменты: как сделать решения более рациональными

Минимальный набор техник «антиэмоциональной защиты»

Чтобы эмоциональные всплески меньше ломали ваш бюджет, можно ввести несколько технических правил. Они не заменяют работу с убеждениями, но снижают ущерб от импульсов:

— Правило 24 часов для несрочных покупок: увидели «хочу» — записали, вернулись завтра; за сутки эмоция часто падает, и желание исчезает без лишних усилий.

— Разделение счетов: отдельный счёт или карта для обязательных расходов и накоплений, и другой — для повседневных трат, чтобы эмоции не залезали в «ядро» бюджета.

— Автоматизация накоплений: настройка автоперевода в день зарплаты, чтобы решение «отложить или нет» не принималось каждый месяц заново в эмоциональном режиме.

Это технические стабилизаторы. Они не требуют героизма, но сильно уменьшают вероятность того, что одно сильное чувство (обида, усталость, эйфория) обрушит сразу весь план.

Сравнение: что дают «сухие» финсоветы и что добавляет психология

Полезно сравнить два подхода.

Традиционный финансовый совет без психологии звучит так: «Составьте бюджет, отложите 20 % дохода, не берите кредиты на потребление, инвестируйте в диверсифицированный портфель». Логика безупречная, но при сильной тревоге, стыде или выгорании человек просто не применяет эти рекомендации.

Психологический подход добавляет:

— работу с установками («я не умею обращаться с деньгами», «я всё равно всё потрачу»);

— выявление триггеров, которые запускают импульсивные траты;

— разрешение на адекватные удовольствия без крайностей «либо экономлю на всём, либо срываюсь».

Именно поэтому многим полезна консультация финансового психолога: это не «роскошь», а способ связать цифры с реальным поведением. Простые инструкции начинают работать тогда, когда эмоциональная часть перестаёт сопротивляться или играть против.

Практические шаги: куда двигаться дальше

Пошаговый план, если эмоции уже мешают деньгам

Если вы видите у себя описанные сценарии, не нужно сразу переворачивать всю жизнь. Достаточно начать с нескольких последовательных шагов:

— 1‑й шаг — честная инвентаризация: записать типичные эмоциональные состояния, при которых вы тратите или избегаете смотреть на цифры (стресс, усталость, ссора, одиночество).

— 2‑й шаг — упрощённый учёт: не идеальный Excel, а хотя бы ручная запись расходов по крупным категориям в течение месяца, чтобы увидеть, где эмоции особенно активны.

— 3‑й шаг — одно защитное правило: задержка перед покупками, лимит на «спонтанные радости» в месяц или автоматическое накопление малой суммы.

Параллельно имеет смысл постепенно разбираться в базовых инструментах: книги, блоги, небольшие программы или финансовое планирование для начинающих в формате простого онлайн‑курса. Здесь важен баланс: не уходить фанатично в экономию, но и не игнорировать цифры.

Когда стоит подключать специалистов и обучение

Если вы годами крутитесь в одних и тех же сценариях — долги, саботаж накоплений, страх инвестиций, постоянный стыд и тревога при разговоре о деньгах — иногда разумнее не мучиться в одиночку, а опереться на опыт других. Помогают два направления.

Первое — профессиональная поддержка: личная терапия или работа с консультантом, который понимает, как связаны эмоции и финансы. Это не снимает с вас ответственность за решения, но даёт безопасное пространство, где можно разобрать и переписать свои денежные сценарии.

Второе — структурное обучение: живые или онлайн‑программы, где на примерах объясняется, как устроен бюджет, кредиты, накопления, инвестиции, и как встроить это в свою жизнь без жёстких запретов. Важно выбирать те форматы, где не давят стыдом и не обещают «миллион за месяц», а трезво показывают, как шаг за шагом выстраивать систему. Такой подход делает разговор о деньгах менее тревожным и помогает воспринимать их не как источник стыда или страха, а как обычный инструмент, с которым вы постепенно учитесь обращаться.

Итоговая задача не в том, чтобы выключить эмоции — это невозможно, — а в том, чтобы научиться замечать их и не позволять им полностью управлять кошельком. Тогда решения становятся не только разумнее, но и спокойнее: деньги перестают быть полем боя и превращаются в понятный ресурс для нормальной, а не нервной жизни.