Цифровые валюты центральных банков: зачем вообще всё это затеяли

Если отбросить теорию, цифровая валюта центрального банка что это простыми словами? Это «электронный наличный рубль/евро/юань», который выпускает не коммерческий банк, а сам Центробанк. По сути, это запись в официальном реестре ЦБ, к которой у вас есть прямой доступ через приложение, кошелёк или спецсервис. Никаких «условно своих» денег банков — только обязательство государства перед вами. Для регуляторов это способ ускорить расчёты, сделать их прозрачнее и получить инструмент таргетированных выплат. Для нас — потенциально новый формат хранения и трат денег, который может потеснить и наличные, и депозиты.

Как устроена CBDC: без мифов и пафоса

Базовая архитектура: кто за что отвечает

В большинстве пилотных проектов центральный банк оставляет за собой «слой инфраструктуры», а фронт (приложения, интерфейсы, работа с клиентами) делегирует коммерческим банкам и финтеху. То есть ЦБ ведёт главный реестр, а банки подключаются к нему как участники. Это важно для понимания рисков: вы юридически держите деньги у ЦБ, но фактический доступ реализуют знакомые вам банки. При этом обязательство перед вами безусловно: если банк «падает», токены ЦВЦБ (CBDC) не исчезают, потому что они числятся на счётах в системе Центробанка, а не на балансе банка-посредника.

Чем цифровой рубль/евро отличается от безналичных денег сейчас

Обычные безналичные деньги на счёте — это ваш вклад в коммерческом банке, его обязательство перед вами. Банк может эти средства кредитовать дальше, зарабатывать и платить вам процент. В цифровой валюте ЦБ банк не может свободно распоряжаться этими средствами; они не образуют кредитный ресурс, а просто «проходят» через баланс. Отсюда вытекает ключевой конфликт: чем больше денег уходит в CBDC, тем меньше дешёвого фондирования остаётся у банков. Отсюда и опасения насчёт того, выстрелит ли влияние цифровых валют центральных банков на банковские вклады по системе как детонатор, если регулятор поторопится.

CBDC vs депозиты: кто кого

Сравнение цифровой валюты центрального банка и банковских депозитов

Если разложить по функциям, картина такая:

— Хранение: CBDC даёт прямое требование к ЦБ, депозит — к коммерческому банку.

— Доходность: депозиты — с процентом (иногда приличным), цифровая валюта ЦБ — обычно без процентов или с символической ставкой.

— Ликвидность: и тут, и там — высокая, но CBDC может работать 24/7 без межбанковских задержек.

— Гарантии: депозиты — через систему страхования вкладов, CBDC — фактически «суверенный риск», то есть риск страны и её Центробанка.

Для частного инвестора это означает простую вещь: CBDC в текущей логике — не замена депозиту, а конкурент кошелькам «до востребования» и наличным. Эксперты по банковскому регулированию в один голос говорят: пока ЦБ не начнёт платить рыночный процент по цифровой валюте, массового перетока с «классических» вкладов не будет. Но это «пока» — ключевое слово, тут многое зависит от будущего дизайна продукта.

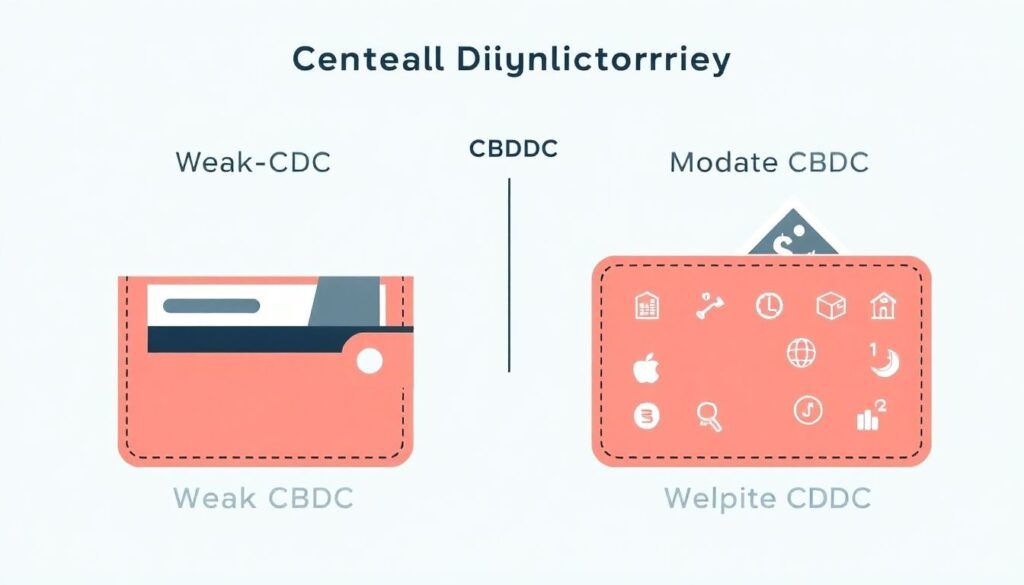

Угроза ли CBDC вкладам: позиция практиков

Эксперты, работающие с фондированием банков, смотрят на вопрос прагматично. Они выделяют три сценария:

— «Слабая CBDC» — низкие лимиты на остаток, нулевая доходность, минимальный функционал. В этом случае цифровая валюта ЦБ — не более чем альтернатива картам и наличным.

— «Умеренная CBDC» — расширенные лимиты, интеграция с смарт-контрактами, но без (или почти без) процента. Тут уже под давлением оказываются расчётные счета, а не депозиты.

— «Сильная CBDC» — высокие лимиты, рыночная ставка, удобные сервисы. В этом сценарии цифровые деньги ЦБ начинают реально конкурировать с классическими вкладами и корпоративным фондированием.

Практический вывод: оценивать угрозу для своих депозитов надо не по громким заявлениям, а по трём параметрам: лимит на остаток, ставка и интеграция с экосистемами (налоги, субсидии, маркетплейсы).

CBDC и наличные: конец купюрам или эволюция?

Отказ от наличных денег в пользу цифровых валют центральных банков: насколько это реально

Регуляторы действительно видят в цифровых валютах шанс сокращать оборот налички: меньше расходов на инкассацию, меньше «серого» оборота, лучше контроль за налогами. Но полный отказ от наличных денег в пользу цифровых валют центральных банков — политически и технически слишком жёсткий сценарий, особенно для стран с большой долей неформальной экономики и слабой инфраструктурой связи.

Эксперты по платёжным системам здесь довольно единодушны: в обозримом горизонте 10–15 лет нас ждёт не отмена налога, а «сжатие ниши». Наличка останется в трёх сегментах — мелкие офлайн‑платежи, частные расчёты «без следа» и резерв «на случай отключения света/связи». CBDC же будет активно интегрироваться в госуслуги, B2B-расчёты и социальные выплаты.

Что делать рядовому пользователю уже сейчас

Прагматичная стратегия:

— Не паниковать и не избавляться полностью от наличных — они всё ещё играют роль аварийного резерва.

— Тестировать пилотные решения CBDC, которые предлагаются в вашем регионе, — но держать там не критичную для вас сумму.

— Следить за изменением правового статуса: как только цифровая валюта ЦБ станет обязательным форматом для налогов, штрафов или госплатежей, это резко повысит её значимость в вашей платёжной жизни.

Риски для коммерческих банков: на что указывают эксперты

Риски цифровых валют центральных банков для коммерческих банков

Ключевая боль банков — потенциальный отток пассивов. Если гражданин может держать деньги «напрямую в ЦБ», в кризис он будет выводить средства с депозитов и расчётных счетов в CBDC, усиливая банковский бег. Это меняет динамику стресса: раньше клиенты уходили из слабых банков в сильные, теперь — прямиком в ЦБ.

Специалисты по управлению рисками выделяют несколько конкретных угроз:

— Уменьшение стабильной базы фондирования (депозиты населения и бизнеса).

— Рост стоимости ресурсов: банкам придётся активнее конкурировать ставками за каждую привлечённую единицу.

— Увеличение волатильности ликвидности в стресс‑сценариях.

Чтобы это смягчить, регуляторы обсуждают лимиты на остатки в CBDC, штрафные проценты на крупные суммы и запрет на начисление доходности. Для нас, как клиентов, это означает одно: инструменты всё равно будут дозированно ограничивать, чтобы не уничтожить классическую банковскую модель в ноль.

Влияние CBDC на ваши сбережения и повседневные платежи

Влияние цифровых валют центральных банков на банковские вклады в реальной жизни

На уровне «кошелька» картинка простая. Если CBDC останется:

— без процента или со ставкой ниже инфляции,

— с лимитом на остаток,

— с ограничениями на инвестиционные операции,

то ваши депозиты в банках останутся основным инструментом сохранения капитала в национальной валюте. CBDC займёт нишу: «быстрые платежи + получение госпереводов + удобные P2P‑операции».

Но если ЦБ пойдёт дальше и начнёт:

— платить конкурентный процент,

— позволять подключать автоматические инвестиции,

— интегрировать CBDC в брокерские и пенсионные контуры,

вот тогда классические вклады начнут терять привлекательность и для розницы, и для бизнеса. Именно на этот сценарий сейчас смотрят стратеги крупных банков, закладывая в модели «подушку» по ставкам и новые продукты, чтобы не проиграть гонку.

Практические советы по диверсификации

Финансовые консультанты предлагают подходить к CBDC как к ещё одному инструменту в вашем «денежном слое»:

— Оставляйте на цифровой валюте ЦБ сумму, равную 1–2 месяцам текущих расходов — для быстрых переводов и платежей.

— Основной резерв держите в insured-депозитах или краткосрочных облигациях — пока CBDC не даст сопоставимую доходность.

— Часть резерва (5–10%) можно оставлять в наличных — на случай технологических сбоев, блокировок или локальных кризисов.

Главная идея — не заменять всё одним инструментом, а распределять: наличные + банк + CBDC + рыночные активы.

Приватность, контроль и киберриски

Насколько прозрачна ваша финансовая жизнь с CBDC

Цифровая валюта ЦБ по определению более «прозрачна», чем наличка и даже чем классические банковские транзакции. Регулятор технически способен видеть полный трек ваших операций, пусть и с разными уровнями анонимизации. Юристы по финмониторингу отмечают: здесь грань проходит между необходимым KYC/AML‑контролем и тотальным надзором за поведением граждан.

С практической точки зрения:

— Не стоит рассчитывать, что CBDC даст вам «анонимность как у наличных».

— Скорее это будет «карта+»: все стандартные проверки, но быстрее и точнее.

— Для тех, кому критична приватность (предприниматели в чувствительных отраслях, активисты), имеет смысл сохранять часть расчётов в кэше или в классическом банковском контуре, где есть конкуренция юрисдикций и провайдеров.

Кибербезопасность и операционные сбои

Техдиректора банков подчёркивают ещё один аспект: любая централизованная платёжная система — это потенциальная «single point of failure». Атака на инфраструктуру ЦБ или крупный функциональный баг могут парализовать платежи на уровне страны. Именно поэтому:

— CBDC‑кошелёк не должен быть вашим единственным каналом доступа к деньгам,

— стоит сохранять резерв в других форматах (карты, наличка, вклады),

— полезно включить двухфакторную аутентификацию и не использовать один и тот же девайс для всего подряд.

Рекомендации экспертов: как адаптироваться к эпохе CBDC

Для частных лиц

Финансовые советники и эксперты по цифровым платежам предлагают такой прагматичный чек‑лист:

— Освойте: заведите тестовый кошелёк CBDC в надёжном банке, проведите несколько малых операций, разберитесь с лимитами и тарифами.

— Не концентрируйтесь: не держите больше 20–30% своего денежного резерва в одном инструменте, будь то депозит, цифровая валюта ЦБ или наличка.

— Следите за политикой: изменения в ставке по CBDC и лимитах на остаток могут сделать её либо обычным платёжным инструментом, либо реальным конкурентом депозитам — подстраивайтесь под это раз в 6–12 месяцев.

— Планируйте бюджет с учётом «режимов»: часть расходов удобно вести через CBDC (налоги, штрафы, госуслуги), часть — через классические счета и карты.

Для малого и среднего бизнеса

Консультанты по корпоративным финансам акцентируют несколько практических шагов:

— Тестируйте интеграцию: подключайте CBDC‑приём платежей параллельно с эквайрингом, смотрите на скорость зачисления и комиссии.

— Не ломайте казначейство: держите операционные остатки в CBDC только в объёме еженедельных потребностей, а всё остальное размещайте на счётах и коротких депозитах.

— Анализируйте поведение клиентов: если доля платежей в цифровой валюте ЦБ растёт, адаптируйте свою платёжную инфраструктуру заранее, но без резких отказов от текущих каналов.

Итог: угроза или инструмент, который можно использовать в свою пользу

CBDC действительно меняет расклад: часть функций наличных и расчётных счетов постепенно перетечёт в новый формат. Но при текущем дизайне цифровая валюта ЦБ — это не «убийца депозитов», а усиленный платёжный инструмент. Классические вклады остаются основой сберегательной стратегии, пока цифровая валюта центрального банка не начнёт конкурировать по доходности и сервисам.

Рациональная позиция — не демонизировать и не идеализировать CBDC. Используйте её как ещё одну шестерёнку в своей финансовой системе: для быстрых платежей, взаимодействия с государством и части повседневных расходов, при этом сохраняя диверсификацию между банками, наличными и рыночными инструментами. Именно такой подход сейчас рекомендуют практикующие эксперты, которые смотрят не на лозунги, а на реальные параметры продукта и регуляторную архитектуру.