Почему «пассивный доход» звучит просто, а работает не у всех

Многие представляют пассивный доход на фондовом рынке для частных инвесторов как кнопку «деньги из воздуха»: положил немного средств на брокерский счёт — и живёшь на дивиденды. На практике всё приземлённее. Рынок не раздает подарки, он вознаграждает тех, кто понимает, за что именно он платит. Доход «на автопилоте» действительно возможен, но только если вы осознанно настраиваете систему: выбираете подходящие инструменты, регламентируете свои действия и заранее закладываете защиту от собственных ошибок и рыночных провалов. Без этого «пассив» быстро превращается в нервную работу с бесконечным проверением котировок.

Мифы о пассивном доходе: во что верить опасно

Миф 1. «Пассивный доход — это когда ничего не делаешь»

Расхожая идея: достаточно открыть брокерский счёт, купить пару случайных акций «из топа» и забыть об этом, получая растущий поток дивидендов. На деле даже самый «ленивый» портфель требует умственного труда на старте: нужно понять, как работают акции и облигации, какие налоги вы будете платить, как вы выдержите просадку капитала, если рынок внезапно упадёт на 30–40 %. Пассивность здесь не про отсутствие действий, а про отсутствие постоянной суеты и спекуляций. Вы один раз продумываете правила, а потом регулярно, но спокойно следуете им, не превращая инвестиции в лотерею.

Миф 2. «Дивиденды — это священный грааль пассивного дохода»

Часто можно услышать, что якобы только дивидендные акции дают настоящий поток денег, и чем выше дивдоходность, тем лучше. В реальности высокая доходность по дивидендам нередко показывает именно риск: бизнес может быть в застое, компания выжимает из себя последние ресурсы, чтобы удержать инвесторов, или рынок ждёт падения прибыли. К тому же многие устойчивые компании предпочитают реинвестировать прибыль, а не раздавать её. Поэтому гонка за максимальными дивидендами легко превращает портфель в набор сомнительных эмитентов, у которых чуть что — дивиденды исчезают быстрее, чем вы успеете среагировать.

Миф 3. «Нужно найти гениального управляющего и просто отдать ему деньги»

Идея отдать деньги «профессионалу», чтобы тот сделал всё за вас, выглядит комфортно. Однако даже управляющие с лицензией и опытом не гарантируют вам стабильного и опережающего дохода. Более того, комиссии часто съедают значительную часть потенциальной прибыли, особенно на дистанции в 10–15 лет. Пассивный доход на фондовом рынке для частных инвесторов гораздо надёжнее строится на прозрачных и простых правилах, где вы понимаете, во что именно инвестируете, а не верите на слово яркой презентации с графиками «доходности в прошлом».

Реальность: из чего вообще складывается пассивный доход

Три источника дохода, с которыми стоит подружиться

Чтобы понимать, как инвестировать в акции и облигации для пассивного дохода без иллюзий, важно разложить всё на базовые элементы. Фондовый рынок даёт частному инвестору три ключевых источника денежного потока, и каждый из них по‑своему ведёт себя в кризисы и на растущем рынке. Если не путать эти механики, становится проще выстраивать стратегии и не требовать от одного инструмента невозможного, например, огромных дивидендов и при этом стабильности банковского депозита.

- Дивиденды по акциям. Деньги от прибыли компаний, которые они распределяют среди акционеров. Зависит от бизнеса, цикличности отрасли, налогов и решений совета директоров.

- Купоны по облигациям. Фиксированные выплаты по долгу компаний или государства. Как правило, более предсказуемый поток, но с другим набором рисков: дефолты, рефинансирование, изменение ставок.

- Рост капитала. Увеличение стоимости акций, облигаций и фондов. Этот доход не всегда выражается в деньгах «сейчас», но формирует ваш будущий поток, когда вы начнёте постепенно продавать часть активов.

Как эти источники работают вместе в пассивных стратегиях

Комбинация дивидендов и купонов даёт вам текущий денежный поток, а рост стоимости активов обеспечивает «подушку» на будущее, особенно если вы только выясняете, как создать пассивный доход с нуля на фондовом рынке, имея небольшой стартовый капитал. Ошибка многих начинающих в том, что они игнорируют рост капитала и хватаются только за доход «здесь и сейчас», выбирая самые «жирные» дивиденды, не задумываясь, что в долгую выеденный до костей бизнес не способен долго платить щедрые проценты.

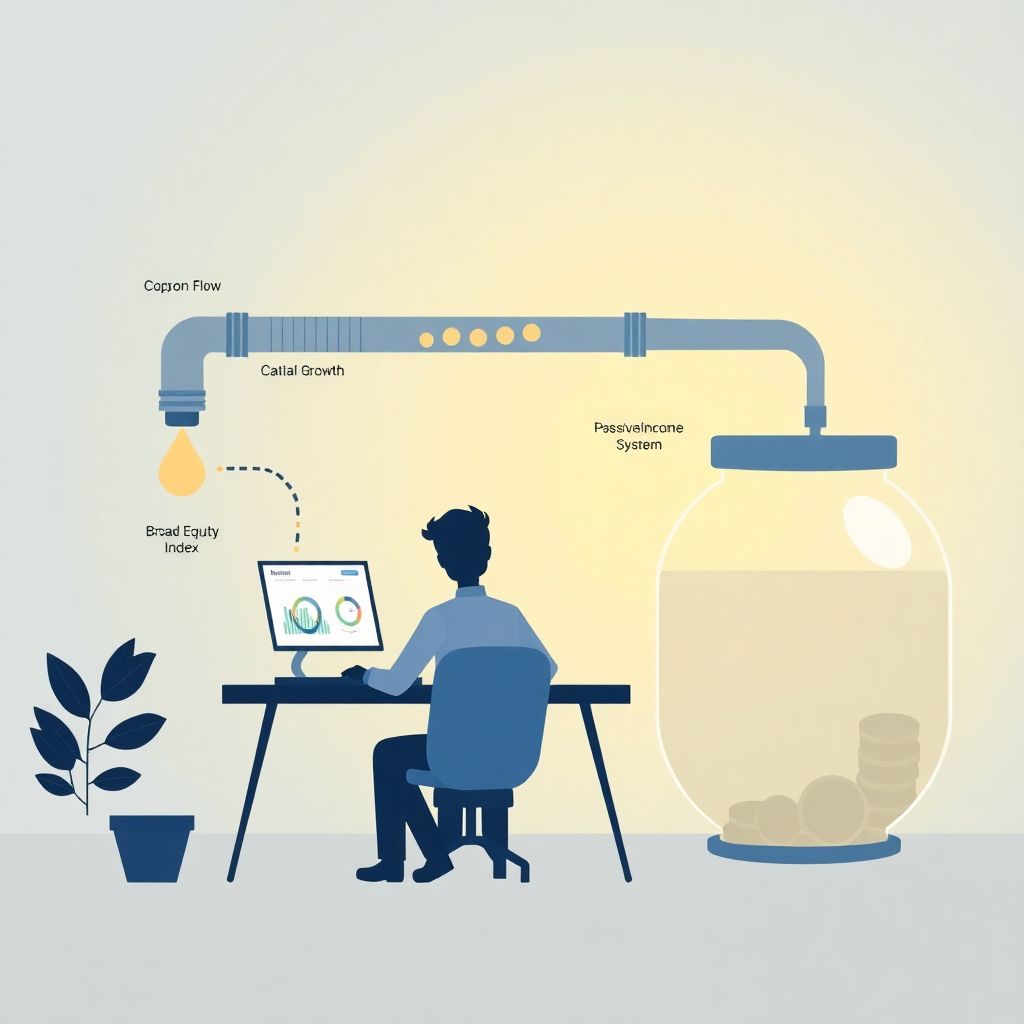

Нестандартный взгляд: не портфель, а «система денежных труб»

Мысленный эксперимент: разделите деньги по задачам, а не по тикерам

Вместо того чтобы думать «какие акции купить», попробуйте представить свои инвестиции в виде системы труб с разным давлением. Одна труба — короткая, с небольшим, но стабильным потоком (облигации, денежный рынок). Вторая — более мощная, но с перепадами давления (широкий фонд на акции). Третья — тонкая и рискованная, но с потенциалом резкого роста (малая доля отдельных компаний или отраслевых фондов). Задача — настроить так, чтобы даже при временном падении давления в одной трубе система продолжала наполнять ваш «резервуар» пассивного дохода без необходимости судорожно всё перекрывать в панике.

Нестандартное решение: портфель как «научный эксперимент»

Относитесь к своему портфелю как к долговременному эксперименту с чёткой методикой. Выдвигаете гипотезу: «Если я буду инвестировать фиксированную сумму в индексный фонд каждый месяц, не глядя на новости, то через 10 лет получу X». Затем вы задаёте параметры: долю облигаций, допустимую просадку, валюту. И в течение нескольких лет просто проверяете гипотезу, минимально вмешиваясь. Такой подход дисциплинирует и снижает желание «играть в трейдера», оставляя больше шансов воспользоваться лучшими стратегиями пассивного инвестирования на фондовом рынке, а не импровизацией под влиянием заголовков новостей.

Практика: как инвестировать в акции и облигации для пассивного дохода

Шаг 1. Выбираем, какую «степень свободы» вы готовы себе позволить

Прежде чем покупать что‑либо, честно ответьте себе: сколько времени вы готовы уделять инвестициям и насколько спокойно переносите колебания стоимости портфеля. Если постоянно проверяете курсы валют и плохо спите при падении на 10 %, то агрессивные портфели вам противопоказаны. В этом случае разумнее сместить акцент в сторону облигаций, коротких фондов денежного рынка и широкой диверсификации через индексы, а не погружаться в анализ отдельных акций, которые могут обвалиться по уникальным причинам, даже если рынок в целом растёт.

Шаг 2. Базовая конструкция: акции + облигации через фонды

Для большинства частных инвесторов разумно использовать фонды, а не собирать всё поштучно. Индексные фонды и ETF для пассивного дохода купить проще, чем разбираться в каждой отдельной компании, а по факту вы всё равно получаете долю в большом наборе акций и облигаций. Типичный стартовый вариант: один фонд на широкий рынок акций (например, на национальный или мировой индекс) и один–два фонда на облигации разной длины. Такая конструкция позволяет гибко регулировать долю риска, просто меняя пропорции, а не перебирая десятки эмитентов.

- Акционный индексный фонд. Долгосрочный двигатель роста капитала, обеспечивает участие в росте экономики без выбора конкретных компаний.

- Облигационный фонд. Сглаживает волатильность, даёт купонный поток, частично напоминающий предсказуемость банковского вклада, но с другим набором рисков.

- Короткий «кэширующий» фонд. Подходит для резервов и будущих покупок, снижает соблазн тратить свободные деньги.

Шаг 3. Настройка пропорций: простое правило «100 минус возраст» и его доработка

Классическое эмпирическое правило предлагает держать в акциях долю, примерно равную 100 минус ваш возраст, а остальное — в облигациях. Например, в 30 лет — 70 % акций и 30 % облигаций. Но если вы готовы к риску, есть стабильный доход и длинный горизонт, эту долю можно повысить; а если наоборот — уменьшить. Нестандартный ход: вместо одной фиксированной пропорции введите «коридор», например, от 60 до 80 % акций. Когда рынок сильно падает, вы докупаете акции до верхней границы коридора, когда бурно растёт — спокойно позволяете доле облигаций увеличиться за счёт не реинвестированных купонов.

Накопление против потребления: когда пассивный доход действительно «пассивный»

Накопительный этап: всё, что приходит — реинвестируем

Пока вы строите капитал, логичнее почти все поступающие дивиденды и купоны автоматически реинвестировать. Это и есть реализация известного эффекта сложного процента, только без мистики. Даже небольшие регулярные покупки на эти деньги заметно увеличивают итоговый объём к моменту, когда вы решите начать снимать доход. На этом этапе не имеет смысла затевать сложные схемы вывода — важнее минимизировать комиссии и дисциплинировать пополнения, чтобы не пропускать взносы из‑за временных колебаний рынка или персональных эмоциональных реакций на новости.

Этап потребления: как превратить капитал в постоянный поток

Когда размер капитала становится ощутимым, возникает вопрос: как безопасно снимать доход. Одна из научно обоснованных идей — ограничить ежегодное изъятие небольшой фиксированной долей от портфеля (часто приводят ориентир 3–4 % в год), корректируя её с учётом инфляции и реальной доходности. Это не магическое число, а рабочая точка отсчёта. В благоприятные годы вы можете выводить меньше, чем позволяет правило, а разницу оставлять на счёте как «амортизатор» на будущие кризисы, когда дивиденды режут, а облигации временно падают в цене, даже не ухудшая своей надёжности.

Нестандартные решения для частных инвесторов

«Тематическая квота» для любопытства, чтобы не срывать основную стратегию

У большинcтва инвесторов возникает желание «поиграть» в активный выбор акций, особенно когда какая‑то компания оказывается в центре внимания. Полное подавление этого импульса часто приводит к тому, что человек в итоге ломает строгую стратегию в самый неподходящий момент. Нестандартный, но работающий приём: сознательно выделите небольшую долю портфеля (скажем, 5–10 %) под экспериментальные темы — отдельные акции, отраслевые фонды, новые рынки. Основную же часть капитала держите в устойчивых индексах и облигациях и не пересекайте эти два мира, как бы ни хотелось «усреднить» поражение.

Пассивный доход как «переключатель карьеры», а не только «подушка на пенсию»

Пассивный доход на фондовом рынке часто связывают исключительно с пенсией, но есть менее очевидное и вполне рациональное применение. Если планировать горизонт в 10–15 лет, можно сформировать такой капитал, который позволит сменить профессию, уйти из изматывающей корпоративной среды или сократить рабочую нагрузку, сохранив финансовую устойчивость. То есть вы используете инвестиции как инструмент свободы выбора, а не только как средство дожить до старости. Это меняет отношение к риску: временная просадка портфеля перестаёт быть «концом света» и воспринимается как часть пути к более гибкому образу жизни.

Индексные фонды и ETF: «ленивый» инструмент с научным обоснованием

Почему фонды обгоняют большинство частных инвесторов

За последние десятилетия академические исследования многократно показывали, что большинство активных управляющих на длительной дистанции уступают широкому рыночному индексу. Причина проста: комиссии и ошибки отбора со временем съедают преимущество от удачных сделок. В результате для частного инвестора логично опираться на индексные фонды и ETF для пассивного дохода купить которые можно практически у любого крупного брокера. В них уже заложена диверсификация по сотням компаний, а задача инвестора сводится к настройке долей и дисциплинированным пополнениям, а не к постоянному поиску «новой звезды».

Как выбрать фонды без погружения в дебри

Выбор конкретного фонда можно упростить, если держать в голове несколько практичных критериев: на что он ориентирован (какой индекс копирует), какова общая комиссия (чем ниже, тем лучше на длинном сроке), есть ли достаточная ликвидность (удобно ли покупать и продавать без большой просадки по цене). Не нужно искать десятки экзотических ETF: двух‑трёх фондов на крупные индексы акций и облигаций большинству частных инвесторов достаточно, чтобы построить ровный и устойчивый денежный поток, даже не меняя выбор инструментов каждые пару месяцев.

Как создать пассивный доход с нуля на фондовом рынке: практичный алгоритм

Старт с минимальной суммы и максимальной прозрачностью

Даже если ваш стартовый капитал невелик, логика действий не меняется. Для начала определите, какую сумму вы способны откладывать ежемесячно, не душа текущий образ жизни. Затем выбираете надёжного брокера с доступом к базовым индексным фондам и низкими комиссиями. После этого формируете простой портфель: один фонд на акции, один на облигации, небольшая «подушка» в кэширующем инструменте. Важно сразу прописать себе правила: как часто вы пополняете счёт, как реагируете на сильные падения рынка, в каких случаях допускаете продажу активов, чтобы не принимать решения на эмоциях.

- Определите финансовую цель и срок: капитал к пенсии, смене работы или крупной покупке.

- Выберите структуру портфеля: доля акций, облигаций, кэша и экспериментальной части.

- Настройте автоматические переводы на брокерский счёт, чтобы не полагаться на волю.

- Раз в год проводите «техобслуживание» портфеля: ребалансируйте доли и анализируйте прогресс.

Ускорение пути: повышение дохода, а не только экономия

Нестандартный, но очень эффективный элемент любой стратегии пассивного инвестирования — фокус не столько на жёсткой экономии, сколько на росте заработка. Дополнительный источник дохода, пусть и временный, способен сильно ускорить накопление капитала: каждые дополнительные 10–20 % к ежемесячным взносам на длинной дистанции превращаются в ощутимое увеличение будущего пассивного дохода. Вместо мучительной борьбы за сокращение каждого бытового расхода имеет смысл потратить энергию на развитие компетенций, смену должности или запуск побочного проекта, а уже полученный дополнительный доход направлять в ваш фондовый «эксперимент».

Итог: пассивный доход — это настроенная система, а не удачный случай

Пассивный доход на фондовом рынке для частных инвесторов перестаёт быть мифом, когда его перестают воспринимать как лотерейный билет или волшебный дивидендный кран. Это скорее инженерная задача: выстраиваете систему потоков из акций, облигаций и фондов, учитываете собственную психику, горизонты и цели, минимизируете лишние движения и комиссии. Лучшие стратегии пассивного инвестирования на фондовом рынке оказываются не самыми романтичными, но именно они переживают кризисы, смену модных отраслей и собственные эмоциональные качели. В этом и заключается настоящая свобода: вы знаете, откуда берётся ваш доход, какие допущения за ним стоят и как он будет работать без постоянного вашего вмешательства.