Зачем вообще нужна финансовая подушка безопасности

Финансовая подушка безопасности — это запас денег, который лежит отдельно от повседневных расходов и кредитных карт и нужен только для одного: спокойно пережить сбой в доходах или неожиданные траты. Не для шопинга, не для «горящих туров» и даже не для инвестиций, а именно для защиты от финансовых встрясок. Представьте: вы теряете работу, ломается машина, срочная операция у родственника, или бизнес встал. Если у вас есть запас хотя бы на несколько месяцев жизни, вы не бежите срочно занимать, не продаете вещи в панике и не берете кредит под высокий процент. Вы просто открываете «ящик с запасом» и спокойно закрываете дыру. В этом и смысл: подушка безопасности покупает вам время и свободу решений, когда все вокруг начинает трясти.

—

Финансовая подушка безопасности: сколько нужно на самом деле

Точный ответ «столько-то рублей» вам не даст никто, и если встречаете универсальную цифру — относитесь к ней как к очень грубой прикидке. Вместо этого важно понять принцип: размер подушки зависит от двух вещей — вашего ежемесячного уровня расходов и стабильности дохода. Формула простая: подушка = месячные расходы × количество месяцев запаса. Когда люди спрашивают «финансовая подушка безопасности сколько нужно», на практике речь почти всегда о диапазоне от 3 до 12 месяцев жизни, причем не от зарплаты, а от реально необходимых трат: жилье, еда, транспорт, медицина, базовая связь, минимум одежды и обязательные платежи, включая кредиты. Чем менее предсказуем доход (фриланс, свой бизнес, сезонная работа), тем ближе стоит целиться к верхней границе.

—

Как рассчитать размер подушки безопасности семьи

Чтобы понять, как рассчитать размер подушки безопасности семьи, нужно перестать опираться на ощущение «примерно столько мы тратим» и посмотреть на цифры. Возьмите выписки по картам и наличным за последние 2–3 месяца, выкиньте из них явно разовые и роскошные траты (ремонт, отпуск, крупная техника). Оставьте только базовые семейные расходы, без которых вам реально тяжело: питание, коммунальные услуги, аренда или ипотека, минимальная одежда и обувь, лекарства, детский сад/школа и проезд. Сложите эти суммы и разделите на количество месяцев — получите средний обязательный расход. Теперь умножьте эту цифру минимум на 3 (если и у вас, и у партнера стабильная работа) и до 9–12, если есть дети, ипотека, один кормилец или доход сильно гуляет. Это и будет ориентир именно вашей семейной подушки, а не абстрактной «нормы из интернета».

—

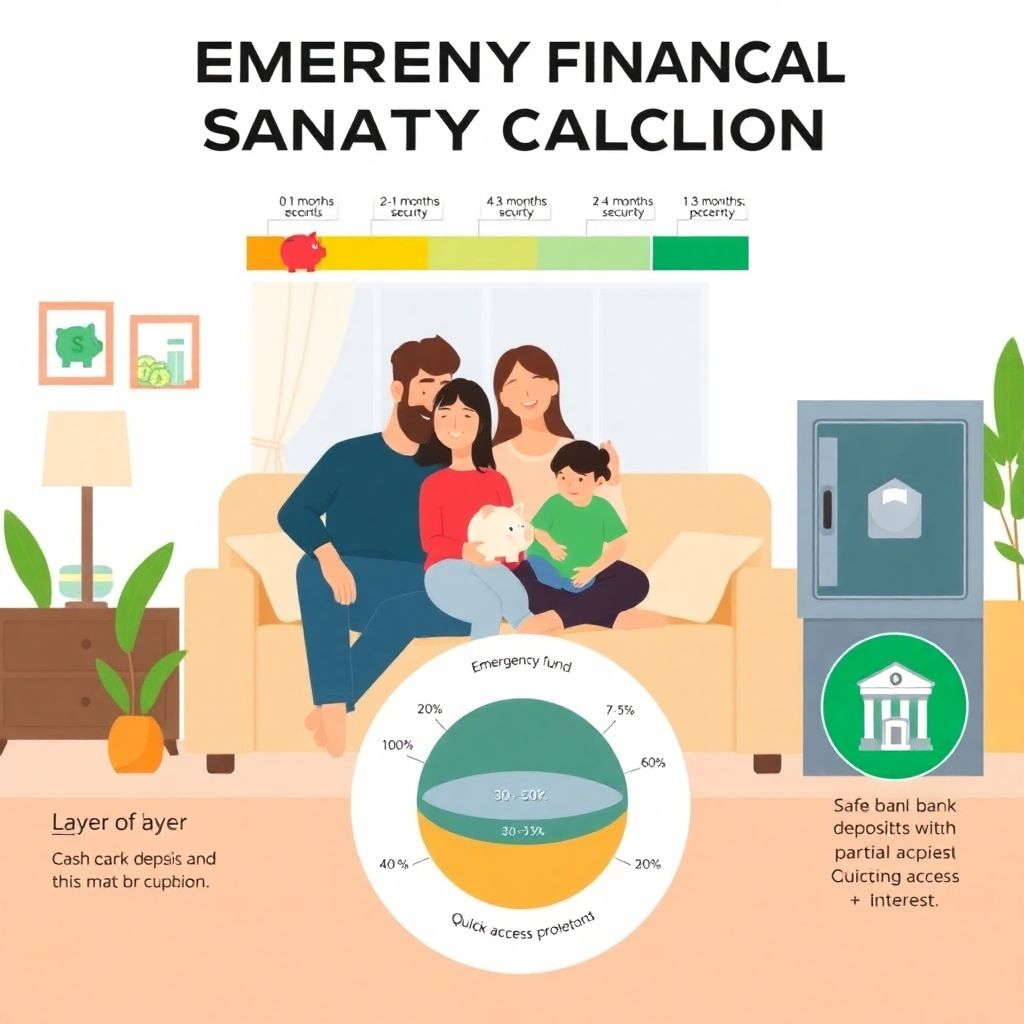

Текстовая диаграмма: как выглядит размер подушки

Представим простую «диаграмму» в виде полоски, которая показывает, на сколько месяцев хватит ваших денег, если доход обнулится:

— 0–1 месяц: [#……..] — фактически отсутствие подушки, один серьезный сбой и сразу долги

— 2–3 месяца: [###……] — минимальный уровень, выжить можно, но маневра мало

— 4–6 месяцев: [#####….] — комфортный базовый уровень для большинства наемных сотрудников

— 7–12 месяцев: [########] — высокий уровень защиты для предпринимателей и семей с детьми

Такая «полоска» помогает наглядно увидеть, где вы сейчас и куда хотите прийти. Необязательно сразу целиться в 12 месяцев, но хорошо понимать, почему именно вам нужно хотя бы 4–6, а не условные полтора.

—

Подходы к определению размера подушки: что выбрать

Есть несколько популярных подходов, и у каждого свои плюсы и минусы. Один из самых распространенных — фиксированный: «держите 6 окладов и будет счастье». Он простой, легко запоминается, но игнорирует разницу в расходах. Человек с зарплатой 200 000 и тратами 80 000 и человек с зарплатой 80 000 и тратами 70 000 в этом подходе попадают в одну корзину, хотя риски у них совершенно разные. Более разумный способ — считать именно от расходов, причем обязательных. Другой подход — риск-ориентированный: вы смотрите, кто в семье зарабатывает, насколько стабилен рынок труда в вашей профессии, есть ли пассивный доход или поддержка от родственников, и уже под это определяете нужный горизонт запаса. Обычно на практике логично сочетать оба метода: сначала считать исходя из обязательных расходов, а затем корректировать результат в зависимости от уровня риска.

—

Сравнение подходов (в текстовом виде)

Попробуем описать сравнение в формате «словесной диаграммы»:

— Подход «Х месяцев зарплаты»

Преимущества: легко запомнить и применять, быстро прикинуть цифру «на коленке».

Недостатки: не учитывает реальные расходы, долги, число иждивенцев, сезонность дохода. Для тех, кто сильно экономит или, наоборот, много тратит, искажает картину.

— Подход «Х месяцев обязательных расходов»

Преимущества: точнее отражает реальную жизнь, легко пересчитать при изменении расходов, хорошо подходит семьям.

Недостатки: требует честного бюджета и минимального учета, нельзя просто «взять с потолка».

— Подход «риск-профиль + расходы»

Преимущества: можно адаптировать размер под конкретную ситуацию: фриланс, ипотеки, дети, смена профессии.

Недостатки: немного сложнее, нужно подумать о вариантах развития событий, а не просто умножить цифру в калькуляторе.

Если говорить по-честному, почти всегда выигрывает второй и третий подход, а вот универсальные «шесть окладов каждому» работают только как первый набросок, но не как финальное решение.

—

Как сформировать подушку безопасности с нуля

Для многих людей главный вопрос — не какой формулой считать, а вообще как сформировать подушку безопасности с нуля, если денег и так едва хватает до зарплаты. Здесь важно не пытаться прыгнуть сразу на уровень в 6–12 месяцев, а дробить цель на маленькие, но реалистичные шаги. Сначала логично сделать «микроподушку» на один месяц базовых расходов, чтобы перестать жить от аванса до аванса. Потом расширить ее до 3 месяцев, и только затем думать о более внушительном капитале. Частая ошибка — ждать «удачного момента», большой премии или повышения. Правильнее отложить даже 3–5 % от дохода, но уже в этом месяце, и закрепить это как обязательный платеж самому себе, а не как опцию «если вдруг что-то останется».

— Минимальное правило: отложить хоть что-то в день зарплаты, а не в конце месяца

— Цель №1: накопить первый месяц обязательных расходов

— Цель №2: довести подушку до 3–6 месяцев по мере роста доходов

Иногда помогает психологический фокус: относиться к подушке как к «мини-налогу на спокойствие». Мы же не спорим с налогами и коммуналкой — просто платим. Так и здесь: этот платеж не обсуждается, а все остальное тратится уже после.

—

Пример для наглядности

Представим семью, которая тратит 90 000 рублей в месяц на базовые нужды. Официальный доход семьи — 120 000 рублей. По «шаблону» можно сказать: копите 6 зарплат, то есть 720 000. Но если считать от расходов, то подушка на 6 месяцев — это 540 000, а на 3 месяца — 270 000. Реалистичная стратегия: цель №1 — 90 000 (один месяц), цель №2 — 270 000 (3 месяца), а уже потом решать, нужно ли раздувать до 6–9 месяцев. При этом если у семьи двое стабильных работающих и нет ипотеки, можно ограничиться и 3–4 месяцами, а вот при одном кормильце и небольшой «подушке» по профессии разумнее все-таки смотреть в сторону полугода и больше.

—

Где хранить подушку: безопасность против доходности

Самый частый вопрос после цифр — куда выгодно вложить подушку безопасности, чтобы и не сгорела от инфляции, и была под рукой. Важно помнить: это не инвестиции в классическом смысле, а, скорее, страховка. Основные критерии: надежность, доступность, понятность. Высокий доход здесь никогда не будет в приоритете, потому что подушка вам нужна именно в худшие моменты, а не только как источник процентов. Если инструмент может резко просесть в цене, заблокироваться, требовать сложных условий для вывода, — это уже кандидат не для подушки, а для отдельной части портфеля. Поэтому разумно разделить деньги по «слоям»: один — максимально ликвидный, второй — чуть более доходный, но все еще безопасный.

—

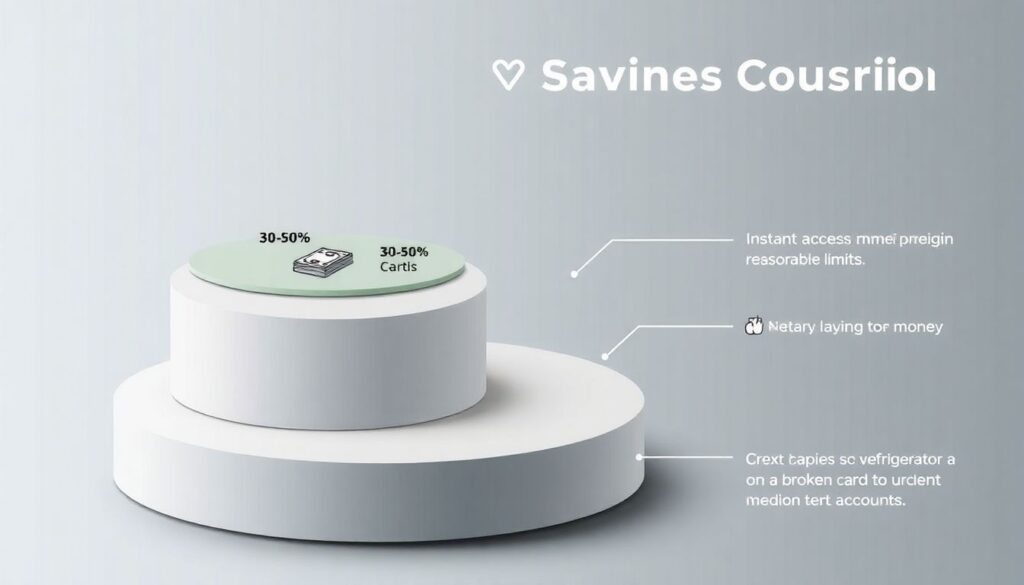

Диаграмма слоёв подушки (в текстовом виде)

Можно представить подушку в виде трехслойного пирога:

— Внешний слой (30–50 %): моментальный доступ — наличные дома в разумных пределах, плюс деньги на дебетовой карте или счете «до востребования». Это на совсем срочные случаи: от поломки холодильника до срочных анализов.

— Средний слой (40–60 %): быстро доступные, но все же чуть более доходные инструменты — например, надежные рублевые вклады с возможностью частичного снятия и начислением процентов. Деньги можно достать за один-два дня без больших потерь.

— Внутренний слой (10–20 %): что-то чуть более доходное, но всё равно без рыночных провалов — условно, консервативные накопительные продукты или депозиты на больший срок, которые вы трогаете только в действительно крупных кризисах.

Такой «пирог» позволяет не держать все в нале или на простой карте, но и не загонять подушку в рискованные активы.

—

Какие инструменты подходят для подушки, а какие нет

Если разбить варианты хранения по степени пригодности для подушки, картинка получится примерно такая. Хорошо подходят самые простые и предсказуемые инструменты, где почти невозможно потерять номинал: надежный банковский вклад, счета до востребования, краткосрочные депозиты, часть в наличных. Когда вы выбираете лучший банк для хранения подушки безопасности, смотрите не только на проценты, но и на надежность: участие в системе страхования вкладов, репутация, адекватный интернет-банк, удобство снятия денег без сюрпризов. Банки с агрессивно высокими ставками и странными условиями — это уже повод насторожиться, а не радоваться.

Категорически сомнительные варианты для подушки — акции, криптовалюта, сложные структурные продукты, маржинальная торговля, а также любые полулегальные схемы «под 30 % в месяц». Да, формально это тоже «куда выгодно вложить подушку безопасности», но риск просадки в неподходящий момент здесь настолько высок, что подушка превращается из страховки в лотерейный билет. Инвестиции в долгосроке — это хорошо, но их имеет смысл разворачивать уже после того, как базовая подушка создана и хранится в относительно скучных местах.

—

Плюсы и минусы разных мест хранения (словесное сравнение)

Набросаем мини-сравнение в текстовом виде, без таблиц, чтобы понять общую логику:

— Наличные дома

Плюсы: абсолютная доступность, не зависят от работы банка или связи.

Минусы: риск кражи, потери, пожар, никакого дохода, могут «съедаться» инфляцией.

— Дебетовая карта / счет до востребования

Плюсы: удобство, быстрый доступ, можно расплатиться онлайн.

Минусы: не всегда высокая ставка, соблазн потратить на повседневные покупки.

— Банковский вклад с возможностью частичного снятия

Плюсы: оптимальный баланс между доходностью и доступностью, понятные правила.

Минусы: могут быть ограничения по сумме и сроку, иногда теряются проценты при досрочном снятии.

— Рискованные инвестиции (акции, фонды роста, крипто)

Плюсы: потенциально выше доход в долгосроке.

Минусы: неопределенность в моменте, при кризисе могут сильно просесть именно тогда, когда деньги нужнее всего.

В итоге логика простая: чем выше риск, тем меньше доля этого инструмента в подушке, а часть вариантов лучше вообще исключить.

—

Практический план: от нуля к уверенности

Чтобы не утонуть в теории, полезно свести все к конкретному плану, который можно применить буквально в ближайший месяц. Для начала определите целевой размер подушки: посчитайте обязательные месячные расходы и умножьте их на выбранное число месяцев (3, 6 или 9, в зависимости от вашей ситуации). Затем задайте минимальный ежемесячный взнос — даже если это всего 5–10 % дохода — и автоматизируйте его: настройте автоплатеж в день зарплаты на отдельный счет. Параллельно постепенно откажитесь от использования этих денег в повседневных тратах: подушка не должна быть «расширенным кошельком», иначе ее не будет в нужный момент.

Дальше — по мере накопления — можно уже слегка оптимизировать доходность: часть оставить на карте/счете до востребования, часть перевести на вклад, не забывая о своей личной «диаграмме слоев». Если доходы вырастут или появятся новые обязательства (например, рождение ребенка или ипотека), пересчитайте размер подушки и скорректируйте цель. Главное — не зацикливаться на идеале. Лучше иметь подушку на два месяца уже сейчас, чем годами «идеально планировать» шесть месяцев и оставаться с нулевым запасом.

—

Итоги: какой подход выбрать лично вам

Финансовая подушка — это не про «быть богатым», а про то, чтобы не зависеть от случайностей и чужих решений. При выборе подхода отталкивайтесь не от модных советов блогеров, а от своей реальности: состава семьи, устойчивости профессии, наличия кредитов и планов на ближайшие годы. Тем, у кого стабильный найм и нет больших долгов, достаточно часто 3–4 месяцев расходов, предпринимателям и фрилансерам обычно спокойно спится только с горизонтом в 6–12 месяцев. Важнее не то, какой вы выберете коэффициент, а то, начнете ли вы вообще откладывать пусть и крошечные суммы уже в этом месяце.

Когда вы разберетесь, финансовая подушка безопасности сколько нужно именно вам, настроите простой механизм регулярных отчислений и выберете надежные, скучные, но понятные инструменты хранения, вы довольно быстро почувствуете качественную разницу. Любая новость о сокращениях или поломке техники перестанет быть катастрофой: это станет лишь задачей, для которой у вас уже есть запасной план и деньги. И вот в этот момент вы поймете, что подушка безопасности — это не «модно» и не «для богатых», а такая же базовая часть жизни, как аптечка дома или страховка на машину.